区分关键控制与一般控制

风险导向内部控制网 日期:2015-02-27

风险导向内部控制网 日期:2015-02-27

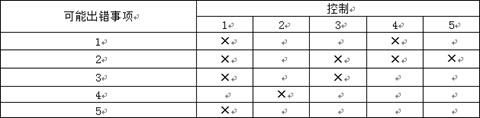

在测试业务层面控制时,一定要把握关键控制和一般控制。当一项控制可以涵盖多个可能出错事项,或者一个可能出错事项只有某项控制能够涵盖时,该项控制应当被认定为关键控制,除此之外,则被认定为一般控制。经验数据表明,在所有业务层面控制中,关键控制一般占到20%左右。下表为认定关键控制提供了一种可供参考的方法。

上图中,控制1可以涵盖可能出错事项1、2、3和5,即一项控制可以涵盖多个可能出错事项,因此控制1可被认定为关键控制;而对于可能出错事项4,只有控制2能够涵盖,即一个可能出错事项只有一项控制能够涵盖,因此控制2可被认定为关键控制。由此分析得出,控制3、4和5应为一般控制。

汇韬科索企业咨询(北京)有限公司(www.gscoso.com)是国内知名企业管理咨询公司之一,咨询团队来自于国内知名企业管理咨询公司、全球四大会计师事务所以及国际知名行业研究机构,服务于跨国公司、中央企业、混合所有制等各类型企业,开展落地、合规的咨询服务和企业内部培训,具有丰富相关经验。欢迎与我们联系沟通,我们将免费提供专业、可行的咨询建议。

风险导向内部控制网(www.china-rmic.com)由汇韬科索联合多家咨询机构、会计师事务所、学术团体共同发起创办,专注于风险管理与内部控制。本网主要为访问者提供线上、线下免费专业资料,内部控制体系与风险管理体系的有效性自我评测,以及无偿专业诊断咨询建议。

【联系方式】

电话:010-68827610

电子邮箱:gsc@gscoso.com

咨询QQ:421183643

地址:北京市石景山区实兴大街科技园3号楼8层