中粮集团 日期:2014-07-23

投资控股型企业集团是以价值回报为导向、对被投资企业进行管理的企业集团。投资控股型企业集团对被投资企业的管理更偏重于结果导向,倾向于将更多的决策权限下放到被投资企业,这会使得投资控股型企业集团面临更多的风险。投资控股型集团需要建设全面风险管理体系,使集团更好地识别来自于各个层面、各个业务环节的风险,从而使决策更加准确、更加及时。

一、投资控股型集团管控模式为风险管理带来的挑战

根据方正集团新的三年战略规划,方正集团正在致力于打造投资控股型集团。在新的战略目标下,集团总部的组织架构设置、运作管理体系都将以“募资—投资—投资后管理—资本退出”为核心进行调整,二级管理平台将得到强化,而对被投资企业的管理则将更加突出以价值回报为导向。集团将逐步减少对所属子公司的具体经营运作和管理的干涉,让所属公司具有更多的决策权限。因此,管控模式的变化是一个“放权”和“授权”的过程。这个“放”的过程中,由于投资控股型企业集团减少了对所属企业具体经营活动的参与程度,也减少了对子公司业务决策的把控,信息在传递和沟通中失真的可能性增大;而所属企业在行业背景、企业规模、企业性质、股权结构等多方面存在着多样性,这将增加集团对所属企业管控的难度,所属企业失控产生损失的风险随之加大,如中信泰富之于中信集团。

因此,当管控重心下移、管控手段更宏观时,投资控股集团需要提高所属企业的“能见度”,需要采用更系统的方法评价所属企业的风险把控能力,这就有赖于建立一个全面风险管理(Enterprise Risk Management)体系,使来自于所属企业各个角落的风险得到识别、报告,并使集团能够在一个全局和整体的角度对风险进行分析和评估,进而采取有效措施将风险控制在可接受的范围之内。

二、投资控股型集团全面风险管理体系的建设

(一)全面风险管理体系

COSO委员会对全面风险管理的定义是:“全面风险管理是一个过程,受到公司董事会、经理层和其他人员的影响,应用于战略设置并贯穿到整个公司,有计划地识别可能影响公司的潜在事件,并在风险偏好范围内管理风险,为达到公司目标提供合理的保障。”COSO提出了风险管理四个目标,即战略目标、运营目标、报告目标和合规目标;也提出了风险管理的八个要素,包括内部环境、目标设定、事件设别、风险评估、风险应对、控制活动、信息与沟通和监控。COSO认为风险管理涵盖范围是广泛的,既包括董事会及高级管理层,也包括各业务单位及各业务部门。

在国外对全面风险管理进行探讨和实践的同时,我国企业也在风险管理领域作出了积极的探索。2006年6月国有资产监督管理委员会发布了《中央企业全面风险管理指引》,2008年开始首先在19家中央企业试点,要求企业编制年度全面风险管理报告。《中央企业全面风险管理指引》借鉴了COSO框架、澳大利亚和新西兰联合发表的国家风险管理标准( AS/NZS 4360)等国外有关风险管理相关标准,但也做出了有中国特色的探索。根据国资委的定义:“全面风险管理是企业围绕总体经营目标,通过在企业管理的各个环节和经营过程中执行风险管理的基本流程,培育良好的风险管理文化,建立健全全面风险管理体系,包括风险管理策略、风险理财措施、风险管理的组织体系、风险管理信息系统和内部控制系统,从而为实现风险管理的总体目标提供合理保证的过程和方法。”相对于COSO对全面风险管理的阐述,国资委对全面风险管理以及全面风险管理体系的定义更加清晰,对风险管理体系的构成进行了明确的界定。

无论如何对全面风险管理进行定义,一个共识是全面风险管理打破企业按照业务单元来管理风险、忽略企业整体风险的趋势,比过去更明确地从公司决策的角度来管理风险。因此,全面风险管理对投资控股集团有着特别的意义。这个体系一旦建立,一是将从整体上为下属企业的风险水平划出“警戒线”,在不具体干预企业经营和决策的情况下,告诉下属企业,什么样的风险是集团不可接受的;二是集团决策层将得以通过遍布各个层面的风险报告和预警体系全面了解下属企业面临的风险状况。

1、全面风险管理体系建设路径

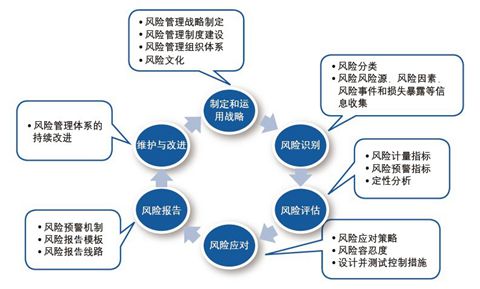

企业应当如何建立全面风险管理体系?一个基本的流程分为六个步骤,如下图所示:

关于投资控股型集团全面风险管理体系建设的思考

(1)制定和运用战略。这个阶段包括风险管理战略的制定、风险管理制度建设、风险管理组织体系的搭建,并逐步形成企业的风险文化等。在这一环节,很重要的一个工作是确定企业的总体风险容忍度,或称风险承受度。风险承受度是企业从整体而言愿意承担的风险的最高限度,是企业风险偏好的一个明确表达。这通常是董事会需要关注和确定的问题。

(2)风险识别。风险识别是风险管理人员在对主体所在外部宏观和内部微观风险环境分析的基础上,根据风险管理的目标,运用专门的风险识别技术,开展收集有关风险源、风险因素、风险事件和损失暴露等方面信息的活动,通过对这些信息进行加工处理,最终识别出潜在风险。风险识别过程中一个重要的内容是风险分类,风险分类为各种风险设置了边界,并进行清晰定义,由此统一了企业的风险语言,以方便进行风险评估。

(3)风险评估。风险评估是从风险发生的可能性和影响大小两个维度对风险进行定性或定量的分析。风险评估需要建立在对风险进行充分分析的基础之上,而对风险的分析则要包括三个方面,一是分析其损失暴露的类型,二是分析其造成损失的原因,三是分析其损失的价值评估基础。风险评估从技术上而言,主要分为定性和定量两大类。定性评估的方法有风险矩阵、风险热力图等,而定量方法有经典统计方法、情景分析方法等。

(4)风险应对。对经过风险评估后的风险,应根据其重要程度采用不同的措施进行应对。在这一环节,需要针对不同的风险,采取不同的应对方案。一是要根据企业的总体风险承受度确定不同风险的预警线;二是要对日常经营中的具体风险提出具体的控制措施;三是对影响重大的风险,要制定应急预案等。

(5)风险报告。需要建立风险报告的路径,确保风险源、风险因素、风险事件得到监控,相关风险信息在企业内部得到有效的传递。一方面要建立风险报告的组织保证,另一方面要制定清晰的报告要求和报告格式。

(6)维护与改进。全面风险管理体系的建立是一个动态的过程,该体系应随着内外部环境的变化随时进行调整和改进。

2、案例:中粮全面风险管理体系

作为国资委管辖公司,中国粮油控股有限公司(以下简称“中粮”)于2008年6月开始建设全面风险管理体系。其风险管理系统的目标是:通过合理、统一、科学的管理模式,控制那些有碍战略和经营目标实现的风险,将其控制在公司管理层可接受的范围内;保障遵从国家及有关机构相关法律法规;确保妥善执行重大措施,以实现战略目标;提高经营的效率,以降低实现战略目标的不确定性。

在全面风险管理的组织体系上,中粮设立风险管理委员会,直接向公司董事总经理汇报,负责公司的全面风险管理体系建设。在全面风险管理的制度保证上,制定了《中国粮油控股有限公司风险管理基本规范》,成为中粮全面风险管理的基本纲领。该《规范》统一了风险管理的相关定义、原则和目标;明确了风险管理的组织体系及其基本职责;规范了风险评估流程;提出了关键风险负责人;说明了风险监控策略及实施方法;阐明了风险的日常管理、报告和预警机制;并将风险管理目标纳入绩效考核。

中粮的全面风险管理体系建设引入了外部咨询公司的力量,实施过程分四个阶段:

第一阶段:资料收集与组织准备。主要是成立了风险管理体系建设项目领导小组,并进行内外部资料的收集。

第二阶段:调研。采用管理层访谈和主要利润中心分析等方法收集风险信息。

第三阶段:风险评估与应对。在调研基础上,进行风险分类,完成固有风险评估、关键风险与控制活动对接、剩余风险评估等工作。

第四阶段:《风险管理基本规范》的制定与全面风险管理体系搭建。

下图是中粮的风险模型,即风险分类体系:

关于投资控股型集团全面风险管理体系建设的思考关于投资控股型集团全面风险管理体系建设的思考

(二)投资控股型集团全面风险管理体系建设的重点

如前文所述,在全面风险管理体系的建设上,投资控股型集团的关注点和着力点是提高所属企业的“能见度”,并将风险控制在集团可接受的范围以内。因此,投资控股型集团在进行全面风险管理体系建设时,尤其需要关注以下方面:

1、统一风险语言,在集团范围内统一风险管理的基本模式。一是在集团范围内统一风险分类和风险定义,从而建立各下属企业统一的风险语言。二是制定风险管理基本规范,明确各级管理层风险管理职责,统一风险管理的相关定义、原则和目标,明确日常风险管理的要求等。

2、审核并确定各下属企业风险承受度。在集团整体的风险承受度内,对各下属企业整体的风险承受度进行审核,使下属企业风险承受度的总和在集团可接受的范围之内。在这个过程中,需要充分考虑到下属企业行业、规模等方面的差异。

3、建立风险预警和风险报告体系。集团需确定下属企业各类风险的预警指标,并对重点风险进行监控,建立并维护风险报告线路,确保风险信息得以及时、准确传递到集团相关决策部门。这个过程中,针对有控制权的企业和无控制权的企业需要考虑采用不同的方法,对于无控制权的企业,可能难以将整个体系延伸进去,但可以采取其它措施收集其风险信息。

4、可考虑使用风险调整资本回报率对投资企业进行考核。风险调整资本回报率是银行业首先提出的概念,是一个用来衡量赚取回报所承担风险的指标,它是衡量风险调整后的财务绩效的一个有效工具。投资控股集团可以参照这一理念对下属公司进行考核,但前提是风险评估体系已全面建立。

汇韬科索企业咨询(北京)有限公司(www.gscoso.com)是国内知名企业管理咨询公司之一,咨询团队来自于国内知名企业管理咨询公司、全球四大会计师事务所以及国际知名行业研究机构,服务于跨国公司、中央企业、混合所有制等各类型企业,开展落地、合规的咨询服务和企业内部培训,具有丰富相关经验。欢迎与我们联系沟通,我们将免费提供专业、可行的咨询建议。

风险导向内部控制网(www.china-rmic.com)由汇韬科索联合多家咨询机构、会计师事务所、学术团体共同发起创办,专注于风险管理与内部控制。本网主要为访问者提供线上、线下免费专业资料,内部控制体系与风险管理体系的有效性自我评测,以及无偿专业诊断咨询建议。

【联系方式】

电话:010-68827610

电子邮箱:gsc@gscoso.com

咨询QQ:421183643

地址:北京市石景山区实兴大街科技园3号楼